どうも、海外サラリーマンDaichi(@Daichi_lifeblog)です。アメリカに住んでいましたが、今は日本に帰ってきています。

本記事は、「海外の口座」に入れている自分のお金を、手数料を超絶におさえて、日本にいながら「日本の自分の口座」に振り込む方法を紹介します。

こんな疑問に答えます。

この記事を書いている僕は、海外で働くサラリーマンです。世界各国に銀行口座を持っていて、いくつかの口座にはお金を入れたままの状態です。

海外口座にお金を入れたままだと「現金が必要だ!」という時に、その国まで行って、直接引き出す必要があるのか?と思うかもしれませんが、そんな面倒はことはしなくてOKな方法があります。

本記事は『海外口座のお金を日本の口座にお得に送金する方法』を紹介します。

海外口座にお金を残しておくメリット・デメリット

海外に住んだことがある人にとって、海外の口座にお金を残しておくかどうかは迷いのタネですよね。海外口座にお金を残しておくことのメリット・デメリットを紹介します。

海外口座にお金を残しておくメリット

✔️メリット

①資産形成感覚が高まる

②外国の買い物をお得にできる

メリット①資産形成感覚が高まる

日本にいると、日本円で持っていることがあたり前で、それを正義のように感じますよね。

でもお金は世界共通の通貨です。ドルと円の価値が日々変動しているということは、円100%で資産を所有していると、世界的な視点から資産を眺めると、全資産が日々プラスになったりマイナスになったりしているという状態です。悪いケースでは、日本が経済破綻したときに、世界的にみたら円の価値が大暴落して、価値がほとんどなくなる可能性もあるわけです。つまり、円だけで資産を所有しているとは、リスクの高い状態です。

一方、世界的に最も信頼性高い通貨は何かというと「ドル」ですね。通貨の安定性だけを考えるなら、円よりもドルで資産を所有している方が安全なわけです。一方で、完全ドルだと日本では不便なので、ある程度金融リテラシーがある人は、円とドルに分散して資産を形成していると思います。

アメリカ口座にお金を残すことで、普段の生活の中でも通貨価値の変動による全資産の変動を知ることができ、資産形成の感覚を高めることができます。

メリット②外国の買い物をお得にできる

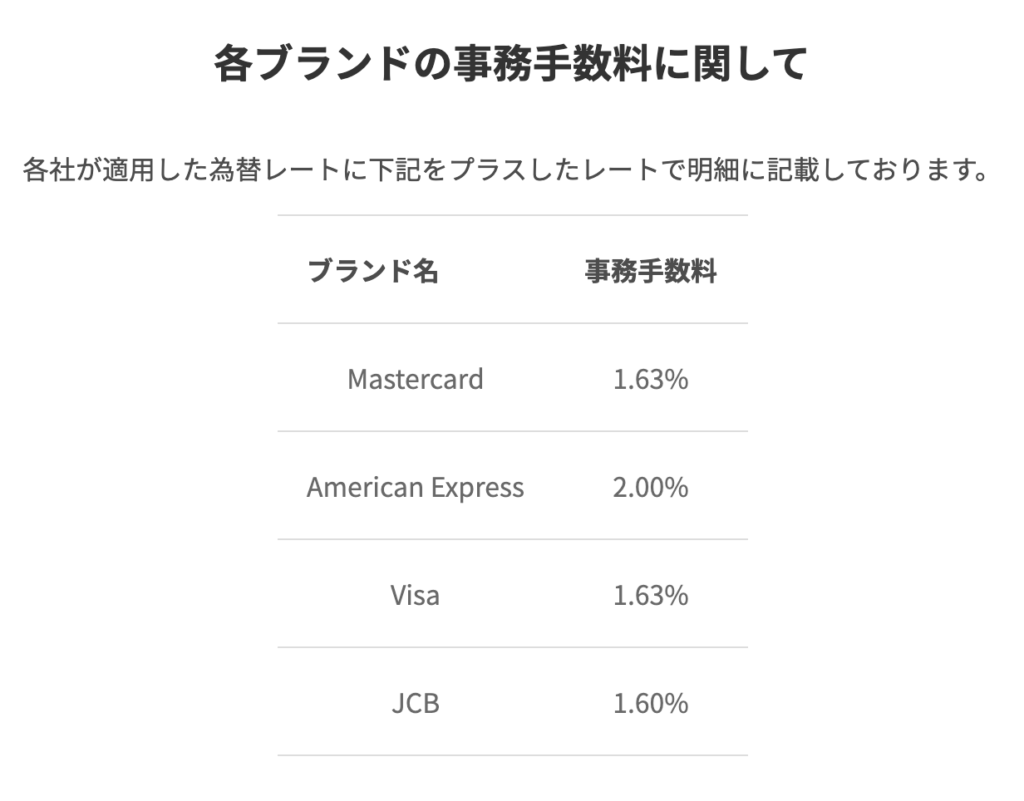

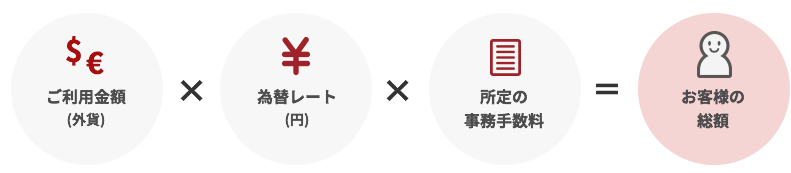

簡単なメリットでは、外国の買い物をお得にできる点です。例えば、日本のクレカでドル購入をする際に、ドルから円への変換手数料だけでも次のようにかかります。

最低でも1.6%の手数料がかかるので、1万円の買い物をしたら、160円くらいが手数料として消えてしまうことになります。僕は日本にいる時でも、アメリカのEbookを購入したり、ブラックフライデーの安売り時に製品を購入するなどしているので、わりと小さな手数料がバカになりません。

海外口座にお金を残しておくことで、上のような手数料を支払う必要がなくなります。

海外口座にお金を残しておくデメリット

✔️デメリット

①凍結リスクがある

②現金が欲しいときに引きだしにくい

デメリット①凍結リスクがある

銀行口座は長期で取り引きがなかったり、貯金額が一定ラインより少ない場合で数ヶ月間取引がない場合は凍結されるリスクがあります。海外にいく予定がないのに、凍結されたら悲劇ですよね。凍結をとくには一般的にその国の銀行窓口まで行って対応しないといけない場合が多いので、かなり面倒です(もちろん、日本と提携している海外銀行だと、日本の窓口で対応可能な場合もあります)。

デメリット②現金が欲しいときに引きだしにくい

日本にいながら、イギリスの口座からお金をおろしたい、アメリカの口座からお金を引き出したい、という時に、日本にいると引き出すのに苦労します。基本的には海外送金対応が必要になるので、日本の銀行窓口までいって、申請しないといけません。さらに、自分の使っている海外銀行が日本銀行と提携していなかったら、日本にいながら自分の海外口座からお金を引き出す方法はほぼなく、詰み状態になります。

⇒この問題を解決する方法を見つけましたので、今回はこの点について紹介します。

海外口座のお金を日本の口座にお得に送金する方法

海外口座のお金を日本の口座にお得に送金する方法は「transferwise」の利用です。

海外口座からお金を送金する方法の全体像

基本的に、海外の口座から日本の口座に送金するには「海外送金」する必要があります。

一般的な手順は次のとおり。

手順①海外銀行に「日本のある口座に送りたい」と申請する

手順②海外口座(現地通貨)からその銀行独自の為替レートで円換算される

手順③事務手数料が上乗せされる

手順④海外銀行から日本の口座に振り込まれる

こんなステップになっています。

海外口座からの送金でお得にするためポイント⇒為替レート

ここで大切なのが手数料でして、次の点がお金のかかるポイントになります。

ここで、海外銀行の問題は、為替レートの高さです。例えばアメリカの場合だと、ドルから円にする際に「ドル円」のレートで換算されるのですが、実はこの換算レートは銀行によって異なります。

例えば、5/18において、アメリカのメガバンクであるBank of Americaとグーグル検索、およびtransferwiseのドル円換算レートは次のように異なります。

✔️1ドルの為替レート(5/18)

もう為替レートの差は歴然ですよね。たとえば、上の例では、Bank of AmericaとTransferwiseとの利用で、1万円(約100ドル)で600円、10万円(約1,000ドル)で6,000円、100万円(約10,000ドル)で60,000円の差になります。

僕はアメリカにいるときにBoA(Bank of America)の窓口で為替レートを聞いた時に発狂しそうになりました。基本的にBoAはGoogleの為替レートよりマイナス6円くらいなので、損失が大きすぎです。

一方、その時に色々調べてたどり着いたのが「Transferwise」というオンライン上の海外送金サービスです。為替レートはほぼGoogle検索のものと同じで、為替レート観点での損失はほぼありません。

為替レートを抑えたいと思ったら、第一にTransferwiseを試すことをおすすめします。

Transferwiseの送金手数料

一方で、Transferwiseを利用することで、送金のステップは次のように変わります。

手順①海外銀行に「Transferwiseに振り込みたい」と申請する

手順②事務手数料が上乗せされる

手順③海外銀行からTransferwiseの口座に振り込まれる

手順④Transferwise独自の為替レートで円換算される

手順⑤事務手数料が上乗せされる

手順⑥Transferwiseから日本の口座に振り込まれる

ここので送金手数料はTransferwiseの海外送金手数料シミュレーターで計算することができまして、例えば「ドル→円」の場合だと次の金額になります。

・1,000ドルの送金手数料:約1,580円

・2,000ドルの送金手数料:約2,256円

・10,000ドルの送金手数料:約7,700円

金額的に高そうに見えますが、為替レートも加味して考えると、実はかなりお得なんです。

比較すると次のとおり。

✔️10,000ドル(107万円相当on5/18)の送金で受け取れる金額

| 項目 | BoA | Transferwise |

|---|---|---|

| 為替レート換算 | 101,4万円 | 107,395万円 |

| 送金手数料 | 0,4万円(BoA→日本口座) | 0,3万円(BoA→Transferwise) 0,77万円(Transferwise→日本口座) |

| 受け取る金額 | 101,000万円 | 106,325万円 |

つまり、Transferwiseを利用することで「106,325万円ー101,000万円」の「53,250円」もの金額を多く受け取ることができるのです。

為替レートの影響がいかに大きいか分かると思います。

簡単便利なオンラインのTransferWiseを利用するだけで、手元に入る金額は100万円の送金で、5万円以上も変わってきます。

5万円もあれば、家族と豪華なご飯に行ったり、ディズニーランドを1日満喫して宿泊したり、妻に小さなプレゼントもでき、先1ヶ月の家のご飯が彩られるので侮れません😌

結論

お得に海外送金したい場合は、圧倒的に「Transferwise」をおすすめします。

本手法の海外送金の注意点

本手法のお得な海外送金の注意点は次の2つです。

✔️注意点

注意①オンライン銀行限定です

注意②海外の電話が必要な場合もありです

注意①オンライン銀行限定です

transferwiseを利用するには、海外口座からTransferwiseに送金する必要があります。当然、日本にいる場合には、送金手続きを窓口でできないので、本手法を使えるのは「オンライン対応」している銀行口座のみです。

注意②海外の電話が必要な場合もありです

なお、オンラインでの送金には「セキュリティコード」を求められることがあり、銀行によっては「現地の携帯」にSMSで送る場合があります。現地の電話を解約していると、セキュリティーコードを受け取れないので、取引ができないことがあります。この場合、海外在住時の現地の信頼できる友人などにコンタクトを取り、その友人の携帯にセキュリティーコードを送り、友人からコードを聞いて取引を行うことができます(こうした使い方は悪用厳禁で。)。

まとめ:お得に海外送金(海外→国内)をするにはTransferwiseがイチオシです

本記事は『海外口座のお金を日本の口座にお得に送金する方法』を紹介しました。

なお、今回は「海外口座→日本口座」の話でしたが、基本的に「日本口座→海外口座」の海外送金においても、Transferwiseは断然お得です。折をみて、そちらの記事も書いていきます。

読んで下さりありがとうございました。

本ブログ内では、この記事の他にも読書家海外サラリーマンDaichiの凡人なりの「英語」「読書」「資産形成」の成功実話を500記事以上紹介しているので、良かったらご覧ください。

では、良き海外生活を٩(`・ω・´)و

レベル別の勉強方法

社会人独学でTOEIC850点以上をマークして海外で働き始め、現在は950点相当になった海外サラリーマン流の英語独学方法をブログ内でまとめています。

レベル別にまとめているので、勉強法をチェックしつつ、スコアアップに役立ててもらえたら嬉しいです。

初心者の方

・TOEIC初心者におすすめの教材・参考書は公式問題集だけな理由

・【初心者向け】TOEICの点数アップでやることは『3つだけ』です

600点を目指す方

・【経験談】TOEIC600点への点数の伸ばし方【反省点も語る】

800点を目指す方

・【攻略法】基本的に社会人のTOEIC勉強はシンドイです【800点を超える方法】

TOEICに疲れた方

アメリカの口座にお金があるんだけど、日本に今いるから、アメリカの銀行窓口に行ってお金引き出せないしなあ。。。

でもなんかこのまま放っておいたら銀行が凍結しちゃうかもだから送金したい。

どうすれば良いんだろう?