どうも、海外サラリーマンDaichi(@Daichi_lifeblog)です。20代で1000万円の資産を超えました。

こんな疑問に答えます。

この記事を書いている僕は、凡人サラリーマンでしたが、読書を活用することで、資産形成に取り組み、現在では不労所得が月に10万円以上、資産が1000万円を超えました。

この経験から本記事は「資産家になるには「今月から1円」を殖やしましょう」を紹介します。

資産家になるには「今月から1円」を殖やしましょう

資産家になる堅実な方法は、「お金を殖やせる人になること」です。

資産家の基準は?

資産家の明確な基準はありませんが、世帯の貯金額別に、次のような簡単なカテゴリーがあります。

参照:NRI

参照:NRI

この線引きでは、僕はまだまだ「マス層」の最下位ですね。。。

俗にいう「富裕」と呼ばれる層は、5000万円以上の資産を持つ「準富裕層」から始まりますので、イメージとしては、世帯の資産額が5000万円以上が資産家にカテゴリー化できると思います。

世の「収入と支出のバランス」では資産家になれない

上のカテゴリーからわかるように、実に半数以上の世帯が、マス層に分類されて、資産家になることはできません。

その理由として、いくつかの数字を引用して、とても簡単な計算をします(支出の中央値のデータがないため、あくまでも参考程度に。)。

・正規/非正規雇用・男女を含む給与所得者全体で年収中央値:約360万円

・総世帯における消費支出合計で年支出平均値:約290万円

→年間の年収ー支出=70万円/年

・労働世代を45年(20歳〜65歳)とすると生涯での貯蓄額は、

70万円×45年=3150万円

上のような感じで、平均ベースで計算すると、日本では1世帯で平均して、3150万円(アッパーマス層)ほどの金額を生涯で貯蓄することができます。

つまり、平均的な生活をしていては、富裕層に到達することはできません。

資産家になるには「長期間・毎月」殖やすことが鉄則です

普通に貯蓄していくだけでは、富裕層に入ることができない一方で、資産を「殖やす=投資する」ことで、資産家になる道は現実的になります。

年利5%でも資産家になる可能性大

先の簡単な計算では、年間に70万円ほどを貯蓄できる計算でした。

一方で、ここで「ある条件」を入れるだけで、生涯の資産額は大きく変わります。

ある条件=毎年年利5%の資産運用をする

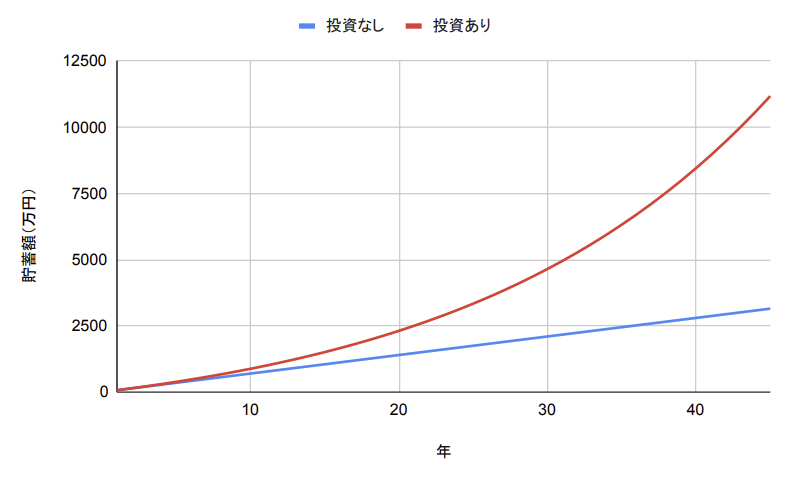

実際に、70万円の貯蓄を年利5%で運用し、45年間過ごした時の資産の差を計算したグラフがしたのとおりです(税金等の計算は省いています)。

上でみると明らかに大きな差が出ていまして、45年後の資産額の違いは次のとおりです。

投資なし:3,150万円

投資あり:11,179万円

投資を地道に進めることで、資産家になることができる富裕層への道が拓けてきます。

資産家になるには毎月・長期的な取組みが大切

一方、ただ、投資をしたら、翌月から資産家になれる訳でもありませんよね。

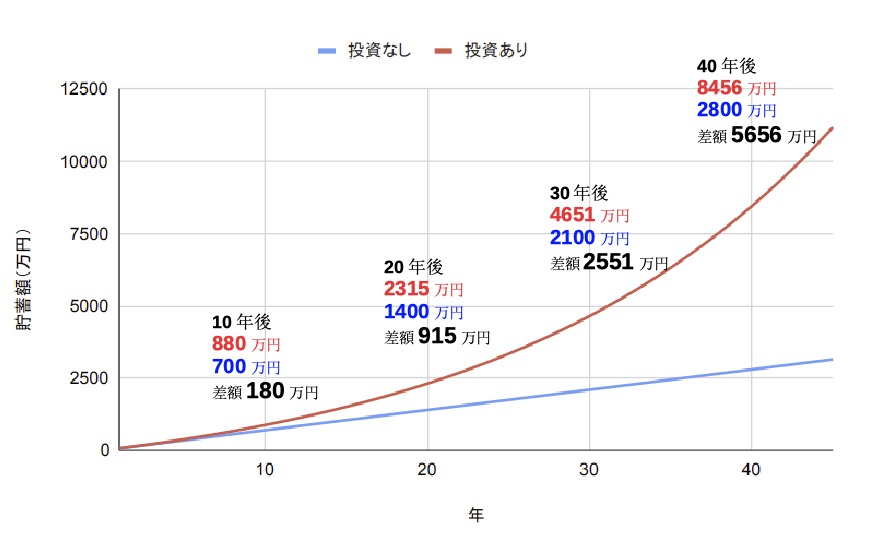

下のグラフは、上のグラフの10年ごとでの貯蓄額の違いと差分を計算した結果を合わせたグラフになりますが、見てわかる通り、最初の10年くらいはほとんど、目に見える差なんてありません。

凡人家庭を抜け出し、資産家になるためには、長期的な視点を持って(上のグラフの30年後・40年後の未来をロジカルに考えて)目の前の毎月毎月の積立をしっかりと進めていくことが大切だと思います。

こうしたグラフを作成すると、本当に資産運用の「複利効果(運用で得た利益分をさらに投資に回すことで、雪だるま式に資産が殖えること)」の威力が分かりますよね。

最初の10年では差額が180万円ほどしかないのに、20年後には、900万円強、30年後には2500万円強と、30年後ですでに資産額に倍以上の開きが出ています。

資産家になるには、”今月”から1円を殖やそう

計算で考えると、分かりやすく、当たり前の未来なのですが、こうした当たり前の未来に向かって、堅実に積み重ねて運用していくのが、難しいですよね。

僕自身、20代の中頃から資産運用をしていますが、サラリーマン生活をしながら、資産運用を細々と毎日気を使うほど、時間を割くことは中々できません。そうしたサラリーマン生活の中でも取り組みやすい堅実で時間のかからない運用方法をまとめているので、ぜひご参考ください。

【関連記事】【単純】自由になりたいなら取るべき行動

まとめ:資産家になるには長期的な視点を持とう

本記事は「資産家になるには「今月から1円」を殖やしましょう」を紹介しました。

資産家になるためには、地道な資産運用を、長期的に積み重ねていくことが大切です。とても簡単な計算でしたが、今回紹介したように、運用の有無で数十年後の未来の資産額が大きく変わるので侮れません。

今日を楽しむために散財するのも悪くないかもですが、資産家になるには、長期的な視点を持って、堅実に毎月積み重ねていくことが大切だと考えます。資産家になるには、ぜひ本日から積み重ねの準備を始めてましょう。

【関連記事】【単純】自由になりたいなら取るべき行動

読んで下さりありがとうございました。

本ブログ内では、この記事の他にも読書家海外サラリーマンDaichiの凡人なりの「英語」「読書」「資産形成」の成功実話を500記事以上紹介しているので、良かったらご覧ください。

では、良き資産運用ライフを٩(`・ω・´)و

DreamArk(夢の方舟)の記事

資産形成の一環で節約を活用!毎月で20万円弱を捻出する方法を紹介します!

一般の海外サラリーマンの経験談をもとにした資産形成・節約術を参考にお金にゆとりある生活をデザインしてもらえたら嬉しいです。

一般の人でも、資産家になることはできるんだろうか?

資産家になるには、何が必要なのかを知りたい。