どうも、海外サラリーマンDaichi(@Daichi_lifeblog)です。

経済的自由に向けて資産を形成中で現在は不労所得年間で100万円と少しです。

こんな疑問に答えます。

この記事を書いている僕は節約家兼、投資家、副業サラリーマンでして、とにかく色々手を出しながら家計の向上を目指し、最終的には『経済的自由』を目指しています。(なお、現在の不労所得は月に10万円くらいです。)

本記事は、『節約・投資・副業のどれに取り組むのが良いのか』ということを紹介します。

本記事を読むことで、家計の向上に向けて『節約・投資・副業のどれから』将来的に取り組むべきかを知ることができ、家計の向上する未来を感じることができます。

目次

【重要】節約・投資・副業はどれから始める?資産形成の目安表を紹介

まずはじめに、節約・投資・副業を取り組むと将来的にどのように家計が改善されて行くのかを試算したので紹介します。

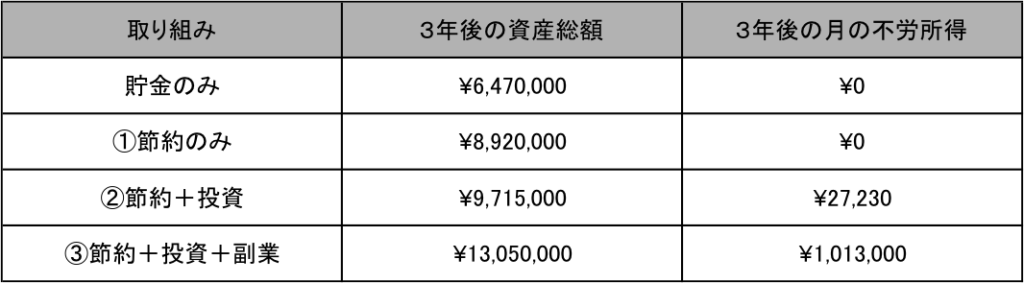

本記事では次の3つを比較します。

【想定】

下のパターンに沿って、3年間継続的に資産形成をした時に得られる貯蓄・資産額の目安を紹介します。

✴︎表は細かいので、黄色枠の『結果』だけみてもらうと簡単だと思います。

【パターン】

① 『節約』のみした場合

② 『節約+投資』をした場合

③ 『節約+投資+副業』をした場合

貯蓄・資産額の目安表の見方

上の表が貯蓄・資産額の早見表です。基本設定は下をご覧ください。

・大きなカテゴリーは『守りの家計=節約して収入を増やす』『攻めの家計=投資・副業して収入を増やす』を想定しています。

・『資産総額』は『貯金合計』と『投資総額(金融資産)』の合計

・『貯金合計』は節約で得る『守り合計』の総額

・『投資額』は月間に投資する額

・『投資総額』は投資される額の合計

・『投資利益』は、金融投資を想定し、年利5%の運用

・『不労所得稼ぎ』は、不労所得性のストック型ビジネスの副業を想定、月間の成長率を1.3倍(過去の自分のストックビジネス実績値)で算出

・『不労所得合計』は不労所得性収入の『投資利益』と『不労所得稼ぎ』の合計

✴︎なお、いずれもしがないサラリーマンがつくった目安表なので参考程度にみて下さい。

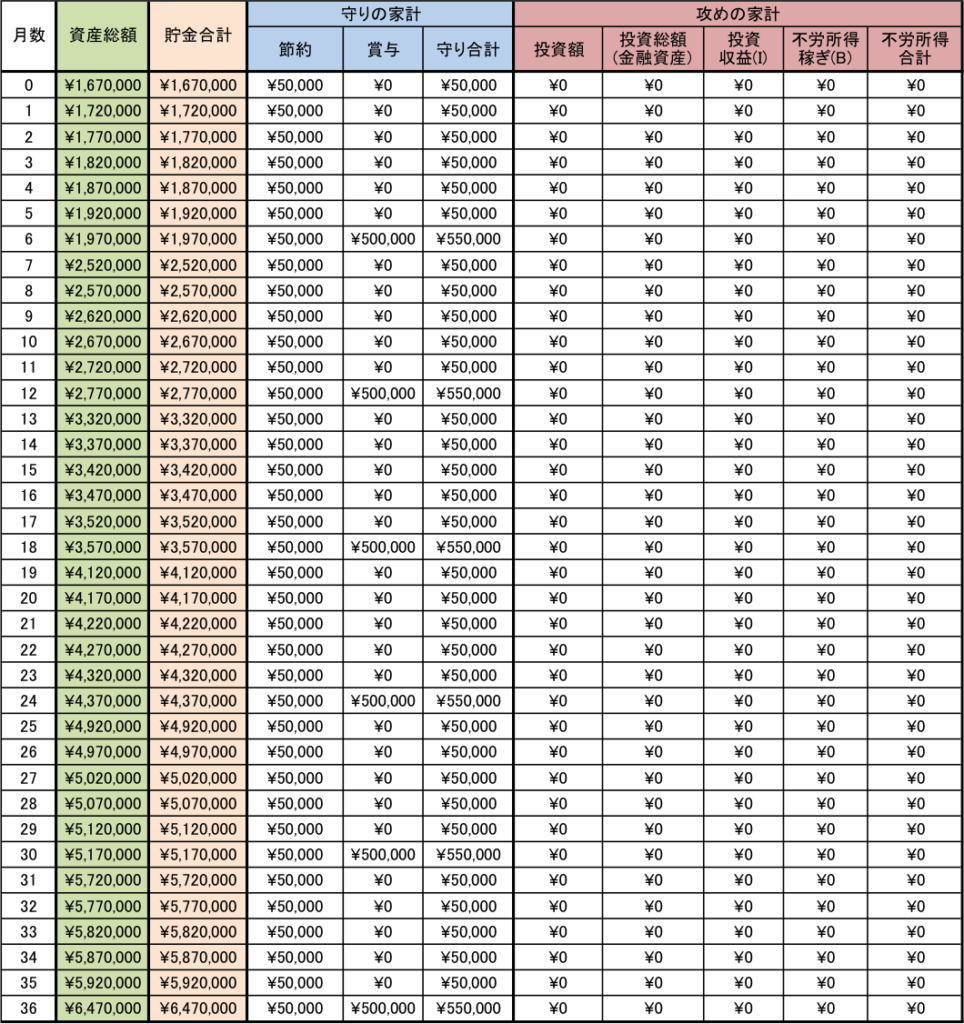

貯蓄・資産額の目安表【節約をした場合】

『節約』のみの取り組みのポイントを箇条書きします。

✔️ 0ヶ月の貯金額は30代の世帯の平均貯蓄額の中央値167万円。

✔️ 0ヶ月の平均の毎月貯金額を5万円に設定しています。

✔️ 節約の取り組みは、【必見】月7万!効果絶大!節約優先度おすすめランキングからの戦略的節約術【家計改善大作戦】で紹介している大きなカテゴリー3つをやって暮らし、月7万円の節約をしていると想定。元からの5万円貯金に節約の7万円が合わさり、1ヶ月目からは合計12万円の貯金。

✔️ 賞与(ボーナス)は年2回50万円想定

資産総額:8,920,000円

(うち、貯金総額:8,920,000円、金融資産:0円、月の不労所得:0円)

貯金額と資産総額が同じ点が特徴的ですね。節約に取り組むだけでも、3年後には900万円弱は貯められますね。

節約生活の仕組み作りをやり、1000万円も夢ではないように感じます。ただ、注意したいのは不労所得が一切ないため、仕事をやめたら貯金の切り崩しの生活になるので結果として、長い目でみた家計としては弱めです。

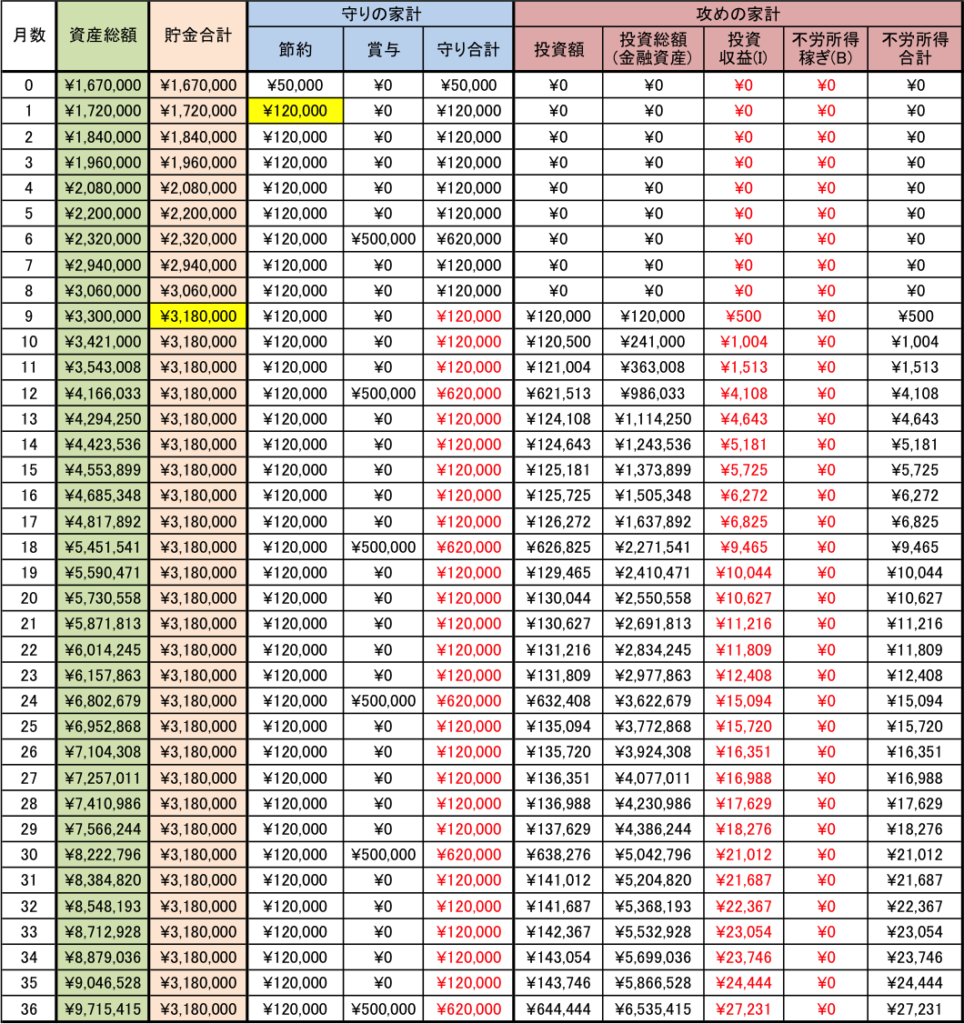

貯蓄・資産額の目安表【節約・投資をした場合】

『節約+投資』の取り組みのポイントを箇条書きします。

✔️ 貯金額が300万円を超えたら、残りの分を全て投資する(投資に回す部分を赤字で示してます。)

✔️ 投資利益も全て投資に回す

✔️ 年利5%の投資を進める

資産総額:9,715,415円

(うち、貯金総額:3,180,000円、金融資産:6,535,415円、月の不労所得:27,231円)

資産総額は、節約の時より80万円ほど変わります。

貯金総額は300万円ほどでストップし、全てを投資に回しているので基本的には『金融資産』として蓄えられている状態です。

よく勘違いされていますが、「投資すると投資した金額が支出になり、戻ってこない」ということを聞くことがありますが、金融資産は流動性が悪い(=現金に戻しづらい)だけで、価値がなくなる訳ではありません。

そのため、上の場合は、金融資産が660万円ほどですが、それは『資産総額』としてカウントでき、家計全体としては1000万円に到達間近になります。

一方、600万円以上の投資をしても不労所得は3万円弱しかありません。仕事を辞めたら月に3万円ほどの収入しか得られないので、長い目で見ると厳しいですよね。

年利5%の投資商品に約2年間10万円以上を投資し続けても、不労所得の形成としてはこの程度ということを念頭にしておいた方が良いと思います(とはいえ、投資は時間が経てばたつほど資産が増えていきます。今回計算の3年では短すぎて効果が見えずらいですが、この生活を5年、10年と続けて行くと不労所得は6桁にのるようになります)。

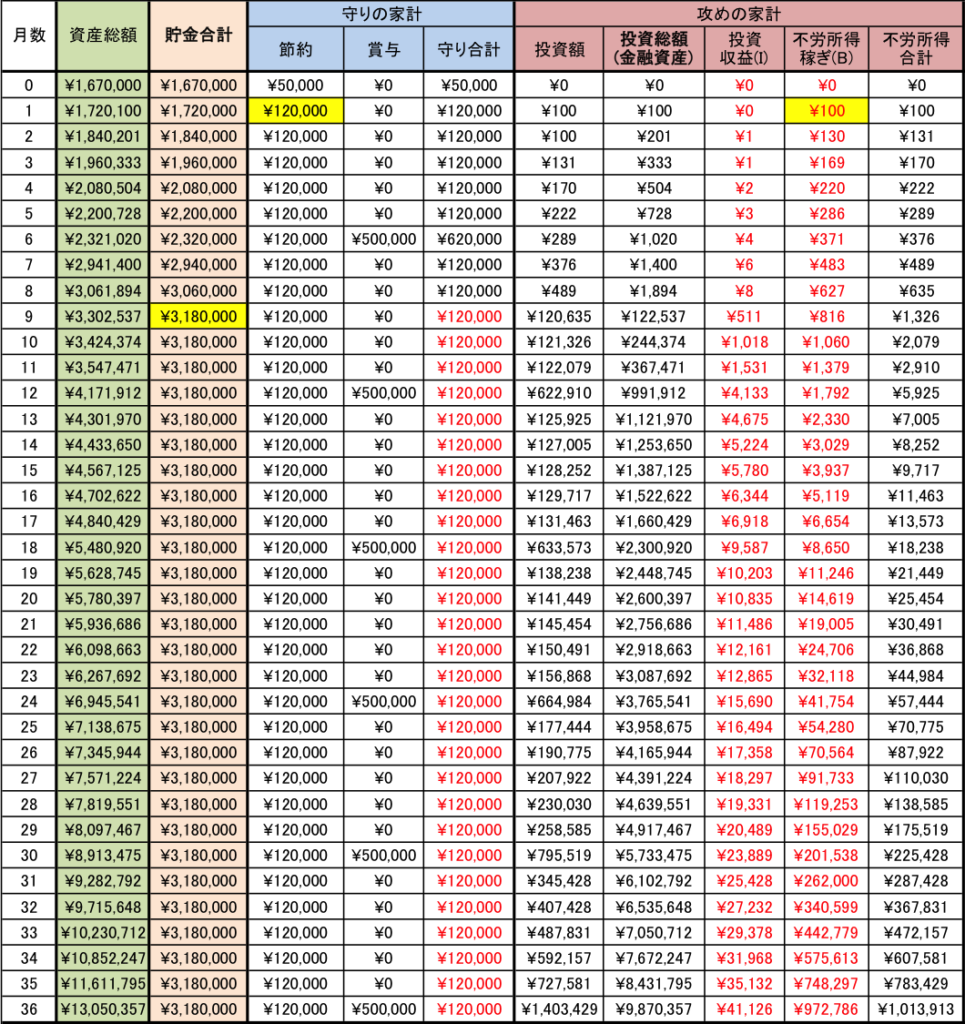

貯蓄・資産額の目安表【節約・投資・不労所得性副業をした場合】

『節約+投資+不労所得型副業』の取り組みのポイントを箇条書きします。

✔️ 貯金額が300万円を超えたら残りの分を全て投資する(投資に回す部分を赤字で示してます。)

✔️ 1ヶ月目から副業を開始。

✔️ 投資利益・副業収入を全て投資商品(年利5%)に回す

✔️ 不労所得性の副業の初月の収入は100円と想定。月の成長率を130%で仮定しています(等ブログ参照)。

資産総額:13,050,000円

(うち、貯金総額:3,180,000円、金融資産:9,870,357円、月の不労所得:1,013,913円)

資産総額は、【節約+投資】の時より330万円ほど変わります。

3年間で総資産が1000万円を越すには、この道が最適そうです。

さらに注目すべきポイントは、不労所得性の副業を進めておくと、1年目終了時で月1,800円ほどの副収入が、2年目終了時で月41,000円、3年目終了時に月970,000円まで成長することです。

2年前の僕ってこんな感じだったんですよね

✅月収5万

✅ブログ売上5万円

✅週7労働のフリーランス

✅会社の人間関係が崩壊

✅フォロワー3,000人

✅引きこもり努力の方向性間違わなければ、たった2年で人生変わるんですよ。変わってないのは引きこもりな部分だけです😌 https://t.co/hmChEs8Nvg

— マナブ@バンコク (@manabubannai) 2018年11月10日

マナブさんは、現在月収200-300万円の大物ブロガーです。

2年前まで月収5万だったことを誰が想像できるでしょうか?これが副業や自分でビジネスを持つポテンシャルです。

ブログやアフィリエイト、You tubeなど、コンテンツを作成していくストック型の価値提供をできるものは、不労所得になりやすく、かつ最初はほぼ収益が出ないけど継続していくと一般会社員では到底到達できない月収に『不労所得』で到達します。

こうした稼ぎ方や家計の向上の可能性は世の中を見渡すとたくさんあります。僕も直線的ではなく、劇的に数が伸び始めているので良かったらチェックしてみてください。

【ブログ運営報告】ブログ初心者13ヶ月目のアクセス数・収益(祝3.1万PV)

将来的に家計を向上させる方法は節約→副業→投資【家計改善の手順】

結論として、3年後以降の将来的に安泰を家計を考えるなら、圧倒的に副業までやるべきだと思います。

結果は一目瞭然で、資産総額も大切ですが、何より不労所得の有無がその後の人生設計や時間の選び方に大きな違いを与えます。

とはいえ、現状の生活が厳しいと新しいことを始めるお金・時間もないかもしれないので、将来的に安定な家計を築くには次の流れがおすすめです。

✔️家計改善のおすすめ手順

①節約を始める:投資や副業する資金にもする

②副業を始める:不労所得性ビジネスは時間がかかるので早めに手をつける

③投資を始める:最初はあってもなくてもお金になりません。①②が整ったら③も始めましょう。

具体的に取り組む方法

次の記事を参考に具体的にスタートすることができます。

①節約を始める

まずは節約して、生活を金銭的にラクにしましょう。タネ金ができたら、投資や副業する資金すると良いと思います。おすすめの取り組みを【必見】月7万!効果絶大!節約優先度おすすめランキングからの戦略的節約術【家計改善大作戦】で紹介しています。仕組み化タイプの節約を戦略的に進めると、時間いらずでお得に暮らしを実現できます。

②副業を始める

節約で生活にゆとりが出たら、次の取り組みたいのが副業です。不労所得性のビジネスは時間がかかるので早めに手をつけましょう。具体的な方法を 【サラリーマンの副業方法】これから副業を始める方法【稼ぐ種類も紹介】で紹介しているのでぜひチェックしてみて下さい。

関連:【サラリーマン最適】在宅副業おすすめランキング【選び方も合わせて紹介】

③投資を始める

副業の土台が整ったら、投資を始めてみるのもOKだと思います。しかし、資産額の少ない最初の段階は、投資はしてもしなくてもお金になりません。①②が完全に整ったら③を手につけ始めるような手順で良いと思います(もちろん、人それぞれの好き嫌いがあると思うので投資から始めても問題ないです)。 【副業おすすめ】経済的自由になるための資産形成方法まとめ7選【初心者】で不労になるタイプの資産形成方法をまとめているのでチェックしてみて下さい。

まとめ:将来的にゆとりある家計向上は自ら動くしかない

将来的に「増える」仕組みの家計にしたいのであれば、最終的には自分自身で動いてみて資産形成をしていくしかありません。

CMなどが多い保険などを目につけがちですが、何年先の話をしているのか、時に悲しくなります。

冷静に考えて、30,40年先のために細々と30,40年間暮らすのはあまりに勿体無いと思います。

それなら、3〜5年ほど、グッと濃縮して不労所得を形成し、残りの数十年を自由に暮らしたいと僕は思います。

あなたはどちらでしょうか?

では、将来に明るい未来設計を ٩(`・ω・´)و

【シリーズ2】若くして経済的自由になる戦略と戦法

過去投稿記事をシリーズにまとめました。内容が重複する点もありますがご容赦ください。旅路に沿って行動すれば自由への道を拓くことができます。

旅路① 自由になるために取った不労所得形成の経験談を語ります。

旅路④【タネ金で自己投資】お金の教養UP。稼げる自分に成長せよ!

旅路⑤【3年後・経済的自由になるために】今から始める不労所得形成の具体策!

節約・副業・投資。

色々と家計を工夫する方法はあるけど、結局どれが良いのかよく分からない。。。

どれから始めらば良いのかも分からないから、手順を含めて、良さげな戦略が欲しい。